O Oriente Médio está passando por uma transformação histórica de um "império do petróleo" para um "oásis de carbono zero". Com a maior fonte de luz solar do mundo (mais de 3.000 horas de sol por ano) e trilhões de dólares de capital de fundos soberanos, os países do Golfo planejam aumentar a participação de energia renovável para 50% até 2030, e o armazenamento de energia se tornará a tecnologia central para equilibrar as flutuações da rede, apoiar a produção de hidrogênio verde e garantir a segurança energética em climas extremos. Da "cidade de carbono zero" NEOM da Arábia Saudita ao menor preço fotovoltaico global dos Emirados Árabes Unidos (1,04 centavos / kWh), o Oriente Médio está construindo um mercado de armazenamento de energia de trilhões de dólares por meio de relaxamento de políticas, abertura de tecnologia e licitações de megaprojetos. Para as empresas multinacionais, o Oriente Médio não é apenas um campo de testes para verificação de tecnologia em larga escala, mas também um centro estratégico para irradiar os mercados de energia da Eurásia e da África.

1. Análise da situação atual do mercado de armazenamento de energia no Oriente Médio

Estrutura Energética Regional e Metas de TransformaçãoDependência do Petróleo e Demanda de Eletricidade: 94% da eletricidade no Oriente Médio vem de combustíveis fósseis (2023), mas a demanda de eletricidade cresce a uma taxa média anual de 5% a 7% (6% na Arábia Saudita e 5% nos Emirados Árabes Unidos), e as cargas de ar condicionado representam 60% a 75% do pico de consumo de eletricidade.

Estratégia Nacional de Transformação:Visão 2030 da Arábia Saudita: 50% de sua eletricidade vem de energia renovável e a demanda por armazenamento de energia de suporte excede 15 GWh. Os Emirados Árabes Unidos são "neutros em carbono até 2050": 50% de energia limpa e 10 GWh de capacidade de armazenamento de energia. "Estratégia Energética 2040" de Omã: 30% de energia renovável e 2 GWh de projetos de armazenamento de energia planejados.

Os principais impulsionadores do mercado de armazenamento de energia são a necessidade de extrema resiliência climática: temperaturas de verão superiores a 50°C, interrupções de energia nacionais no Kuwait devido ao colapso da rede em 2022 e a promoção de legislação obrigatória de armazenamento de energia (por exemplo, energia de backup de 4 horas para projetos acima de 100 MW). Ligação econômica do hidrogênio verde: O Oriente Médio planeja responder por 40% do mercado global de hidrogênio verde até 2030, e os eletrolisadores precisam de armazenamento de energia para suavizar as flutuações (como o projeto de hidrogênio verde de 4 GW da NEOM da Arábia Saudita com 5 GWh de armazenamento de energia).

Catálise de megaprojetos de infraestrutura:Cidade de carbono zero THE LINE da Arábia Saudita: energia 100% renovável, liberando 5 GWh de demanda de armazenamento de energia. Dubai Expo City: Operação de energia totalmente verde, implantação de um sistema de bateria de fluxo de 200 MWh.

Tamanho atual do mercado e rota da tecnologia

Capacidade total instalada: Em 2023, a capacidade instalada de armazenamento de energia no Oriente Médio será de cerca de 1,2 GWh, com baterias de lítio representando 75%, baterias de fluxo representando 15% e armazenamento de energia de hidrogênio representando 10%.

Distribuição por país:

| país | Capacidade instalada em 2023 (MWh) | Proporção de rotas técnicas (bateria de lítio/fluxo de líquido/armazenamento de energia de hidrogênio) | Principais cenários de aplicação |

| Arábia | 300 | 80% / 10% / 10% | Barbear de pico industrial, projetos de hidrogênio verde |

| EAU | 400 | 75% / 20% / 5% | Lado da rede, data center |

| Omã | 150 | 70% / 25% / 5% | Microrredes de campos de petróleo e gás |

| Catar | 100 | 85% / 10% / 5% | Energia de espera para locais da Copa do Mundo |

| Kuaite | 50 | 90% / 5% / 5% | Corte de pico industrial e comercial |

Dados de armazenamento de energia doméstica e industrialArmazenamento de energia doméstica: A taxa de penetração de áreas residenciais de alto padrão no Oriente Médio é de cerca de 5% (8% nos Emirados Árabes Unidos e 3% na Arábia Saudita), com capacidade instalada de 50 MWh em 2023, e as principais marcas são Tesla Powerwall, Huawei LUNA2000. Armazenamento de energia industrial: representando 90% do mercado total, concentrado em campos de petróleo e gás (40%), data centers (30%) e dessalinização da água do mar (20%).

II. Principais desafios e riscosAdaptabilidade a ambientes extremos

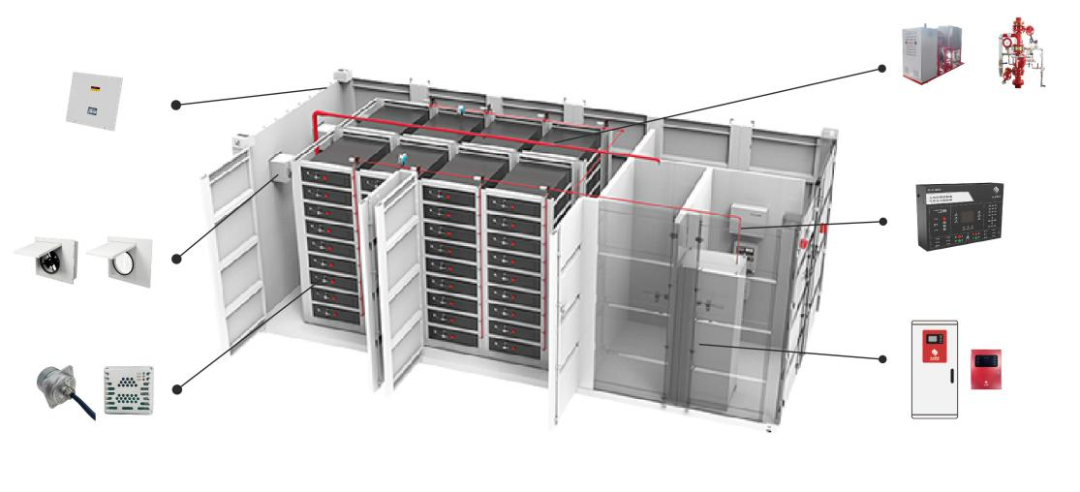

Alta temperatura e poeira: A temperatura diurna excede 50°C e a concentração de poeira atinge 1.200 μg/m³ (Arábia Saudita), o que requer proteção IP69K e design resistente à corrosão, e o custo aumenta em 25% -30%.

Gargalos na tecnologia de refrigeração: Os sistemas convencionais de refrigeração líquida consomem muita água (8-10 m³ por MWh) e reduzem a eficiência de refrigeração do ar em 50%, exigindo soluções inovadoras, como materiais de mudança de fase (PCMs).

Barreiras de política e localização

Restrições de equidade e emprego:

| país | Limite de participação estrangeira | Proporção de trabalhadores locais | Taxa de Ingredientes Locais (LCR) |

| Arábia | 49% | 40% | 35% |

| EAU | 100% (Zona Franca) | 10% | 40% |

| Omã | 70% | 20% | 30% |

Requisitos de transferência de tecnologia: A Arábia Saudita e os Emirados Árabes Unidos forçam as empresas de capital estrangeiro a transferir 10% a 15% das patentes de tecnologia principal.

Custos de instalação: Os custos de mão de obra aumentaram 25% devido a restrições de visto para engenheiros estrangeiros na Arábia Saudita, e os custos de montagem na FTZ dos Emirados Árabes Unidos são 20% menores do que os da FTZ dos Emirados Árabes Unidos.

3. Principais players e o cenário competitivoTesla, uma empresa líder internacional: 50 MWh Megapack para o projeto do Mar Vermelho na Arábia Saudita e 200 MWh para DEWA nos Emirados Árabes Unidos, mas limitado pelos requisitos de LCR para montagem local.CATL: Construiu uma joint venture de 30 GWh com o PIF da Arábia Saudita para bloquear a cadeia de suprimentos NEOM; Os Emirados Árabes Unidos fizeram parceria com a Mubadala para estabelecer a reciclagem de baterias.Siemens Energy: Fornecimento de uma microrrede de armazenamento de energia de 100 MWh para um campo de petróleo e gás de Omã, integrando algoritmos de previsão de IA para reduzir custos em 20%.

Principais empresas locaisACWA Power, Arábia Saudita: Liderou uma licitação de 5 GWh para desenvolver um projeto integrado de "fotovoltaico + armazenamento de energia + hidrogênio verde".Masdar, Emirados Árabes Unidos: Liderando um projeto de armazenamento de hidrogênio fotovoltaico de 2 GWh e cooperando com a HydrogenPro para armazenamento de energia de amônia.Nebras Power do Catar: Implante armazenamento de energia nos locais da Copa do Mundo e assine um projeto de 50 MWh em 2023.

Potências emergentesPlayers transfronteiriços de hidrogênio verde: H2-Industries da Arábia Saudita (injeção de PIF de 700 milhões de dólares), UAE H2Pro (investimento ADQ de 500 milhões de dólares).Usina de energia virtual (VPP): A SEC da Arábia Saudita agrega 300 MW de armazenamento de energia distribuída, e a DEWA dos Emirados Árabes Unidos opera uma usina de energia virtual de 200 MW.

4. Pontos-chave e orientações sobre conformidade regulatóriaPolítica de Acesso ao Investimento Estrangeiro Dividendos da Zona de Livre Comércio:

| país | Política de investimento estrangeiro na zona de livre comércio | Áreas de força |

| EAU | 100% de participação acionária, isenção de impostos de 50 anos (ADGM, DIFC) | Fintech, data centers |

| Arábia | 100% de participação acionária (NEOM, KAEC), isenção de impostos por 20 anos | Hidrogênio verde, cidades com zero carbono |

| Omã | 70% de participação acionária (Zona Econômica Duqm), isenção de impostos por 15 anos | Microrredes de campos de petróleo e gás |

Certificação Técnica e Certificação Compulsória de Padrão:

| país | Organismos de Certificação | Padrões básicos | Ciclo e custo |

| Arábia | SASO | Ciclo de alta temperatura (55 °C / 3000 ciclos) | 8-12 meses, $ 500.000 |

| EAU | ESMA | Proteção IP69K, combate a incêndios NFPA 855 | 6-9 meses, $ 400.000 |

| Omã | DGSM | IEC 62933-5-2 | 4-6 meses, $ 300.000 |

Conformidade ESG e CarbonoRisco tarifário de carbono: A partir de 2026, o CBAM da UE cobrirá as exportações do Oriente Médio e os projetos de armazenamento de energia precisarão fornecer um relatório de carbono do ciclo de vida completo.

Mecanismo de certificado verde: A Arábia Saudita adquire obrigatoriamente RECs locais (2 RECs/MWh) e os Emirados Árabes Unidos permitem deduções internacionais de certificados verdes.

5. Sugestões de conteúdo incrementalGuia Técnico de Seleção de Rotas:As baterias de fluxo (vida útil de 15 anos) e as baterias de lítio resistentes a altas temperaturas (sistema químico LFP) são preferidas em áreas de alta temperatura. Cenário piloto de armazenamento de energia de longo prazo (hidrogênio verde), armazenamento de energia de hidrogênio e armazenamento de energia de amônia.

Inovação do Modelo de Financiamento:Sukuk: O Banco Nacional Saudita emitiu o primeiro "título ABS de armazenamento de energia" do mundo.

Cooperação de fundos soberanos: Mubadala nos Emirados Árabes Unidos e PIF na Arábia Saudita fornecem empréstimos a juros baixos (taxa de juros de 3% a 4%).

Estratégia de cooperação de localização:

GLC vinculante (empresas relacionadas ao governo): ACWA Power na Arábia Saudita e Masdar nos Emirados Árabes Unidos.

Criação de um centro conjunto de P&D: laboratórios co-construídos com a KAUST (Arábia Saudita) e a Universidade Khalifa (Emirados Árabes Unidos).

6. Previsões e tendências futuras do mercadoPrevisão do tamanho do mercado 2025-2030

| país | 2025 (GWh) | 2030 (GWh) | CAGR | Pólos de crescimento do núcleo |

| Arábia | 1.5 | 15 | 58% | NEOM、A LINHA |

| EAU | 1.2 | 10 | 52% | Hubs de hidrogênio verde, data centers |

| Omã | 0.5 | 3 | 43% | Substituição de campos de petróleo e gás, dessalinização da água do mar |

| Catar | 0.3 | 2 | 46% | Infraestrutura de eventos em grande escala |

Tendências tecnológicas

Antes de 2025: as baterias de lítio dominarão o armazenamento de energia industrial e comercial (80%), e a proporção de baterias de fluxo em cenários de alta temperatura aumentará para 25%.

Após 2026: o armazenamento de energia de hidrogênio será responsável por mais de 30% dos projetos de hidrogênio verde, e o armazenamento de energia por gravidade será aplicado em larga escala em cidades de carbono zero.

Ventos políticosArábia Saudita: A Lei do Mercado de Capacidade de Armazenamento de Energia será introduzida em 2025, com uma renda fixa de US$ 100/kW·ano.

Emirados Árabes Unidos: "REITs de ativos de armazenamento de energia" serão lançados em 2024, permitindo que investidores estrangeiros detenham mais de 50% do patrimônio.

Áreas emergentes de oportunidadeSubstituição de campo: A substituição da geração de energia a diesel nos campos do Oriente Médio libera 5 GWh de demanda (1 GWh para a Saudi Aramco).

Dessalinização da água do mar + armazenamento de energia: A TIR do projeto costeiro do Mar Vermelho excederá 18% e a capacidade instalada chegará a 500 MWh em 2025.

O mercado de armazenamento de energia no Oriente Médio está reformulando as regras globais de energia com "capital petrolífero + ambições de carbono zero". De inovações tecnológicas adaptáveis ao deserto a avanços em instrumentos financeiros islâmicos, as empresas precisam usar estratégias "hiperlocais" para quebrar políticas e barreiras ambientais extremas, enquanto alavancam fundos soberanos para aproveitar super trilhas como hidrogênio verde e cidades de carbono zero. Com a implementação da Estratégia Nacional de Hidrogênio da Arábia Saudita em 2025 e da Lei de REITs de Armazenamento de Energia dos Emirados Árabes Unidos, o mercado de armazenamento de energia no Oriente Médio dará início a uma explosão exponencial de GWh para TWh. Se os pioneiros puderem integrar profundamente "capital soberano + adaptabilidade tecnológica + conformidade ESG", eles certamente ocuparão o nicho ecológico central na revolução energética no Oriente Médio e usarão isso como um ponto de apoio para alavancar o mercado de energia verde de trilhões na Europa, Ásia e África.

Últimas notícias

Co-organizador: Federação da Indústria e Comércio de Toda a China Câmara de Comércio de Nova Energia, Instituto de Planeamento e Conceção de Energia Eléctrica da China

Unidades de apoio: Comissão Provincial de Desenvolvimento e Reforma de Jiangsu (Gabinete de Energia), Departamento Provincial de Indústria e Tecnologia da Informação de Jiangsu, Departamento Provincial de Comércio de Jiangsu, State Grid Jiangsu Electric Power Co.

Apoio internacional: Ministério da Energia e das Minas do Laos, Conselho do Vietname para a Promoção do Comércio Internacional, Associação de Comércio Livre China-Austrália, Associação Europeia da Indústria de Armazenamento de Energia

Unidade de apoio especial: Associação de Investigação da OMC da China

Organizador: Chuangneng International Exhibition Services (Jiangsu) Co., Ltd., Donghao Lansheng Exhibition Group Co., Ltd., Liyang Shenshui Technology Consulting Co., Ltd.